A Hitelprogram keretében 2021. március 8-tól – 2021. november 30-ig lehet kérelmet benyújtani.

A Hitelprogram célja Forgóeszköz hitel nyújtása – készletbeszerzésre, működési költség, bér és járulékai, valamint rezsiköltség finanszírozására – a COVID-19 világjárvány miatt gazdasági nehézségekkel küzdő, a válság által leginkább sújtott ágazatokban tevékenykedő mikro, kis- és középvállalkozások talpon maradásának biztosítására illetve a járvány utáni működésre történő felkészülésük támogatására.

Kölcsönfelvevők köre

A Hitelprogram keretében Támogatásra jogosultak a devizabelföldinek minősülő, Magyarország területén székhellyel, telephellyel, gazdaságilag potenciálisan életképes, azonban finanszírozási forrásokhoz nem, vagy nem megfelelő mértékében hozzájutó mikro-, kis- és középvállalkozások.

Gazdálkodási formakód szerint:

- 113 Korlátolt felelősségű társaság

- 114 Részvénytársaság

- 116 Közkereseti társaság

- 117 Betéti társaság

- 121 Szociális szövetkezet

- 123 Iskola szövetkezet

- 129 Egyéb szövetkezet

- 142 Európai szövetkezet (SCE)

- 228 Egyéni cég

- 231 Egyéni vállalkozó

- 521 Sportegyesület

- 529 Egyéb egyesület

TEÁOR (egyéni vállalkozók esetén annak megfelelő ÖVTJ kód) szerinti főtevékenység alapján, mely főtevékenységnek már 2019.01.01-én szerepelnie kell a cégkivonatban, illetve az egyéni vállalkozói nyilvántartásban, egyesületek esetén a nyilvántartást vezető bíróság által kiadott kivonatban:

- Éttermi, mozgó vendéglátás (TEÁOR 5610)

- Rendezvényi étkeztetés (TEÁOR 5621)

- Italszolgáltatás (TEÁOR 5630)

- Filmvetítés (TEÁOR 5914)

- Konferencia, kereskedelmi bemutató szervezése (TEÁOR 8230)

- Sport és szabadidős képzés (TEÁOR 8551)

- Előadó-művészet (TEÁOR 9001)

- Előadó-művészetet kiegészítő (TEÁOR 9002)

- Művészeti létesítmények működtetése (TEÁOR 9004)

- Múzeumi tevékenység (TEÁOR 9102)

- Növény-, állatkert, természetvédelmi terület működtetése (TEÁOR 9104)

- Sportlétesítmény működtetése (TEÁOR 9311)

- Sportegyesületi tevékenység (TEÁOR 9312)

- Testedzési szolgáltatás (TEÁOR 9313)

- Egyéb sporttevékenység (TEÁOR 9319)

- Vidámparki, szórakoztatóparki (TEÁOR 9321)

- Fizikai közérzetet javító szolgáltatás (TEÁOR 9604)

- n.s. egyéb szórakoztatás, szabadidős tevékenységet (TEÁOR 9329)

- Szállodai szolgáltatás (TEÁOR 5510)

- Üdülési, egyéb átmeneti szálláshely-szolgáltatás (TEÁOR 5520)

- Kempingszolgáltatás (TEÁOR 5530)

- Egyéb szálláshely szolgáltatás (TEÁOR 5590)

- Utazásközvetítés (TEÁOR 7911)

- Utazásszervezés (TEÁOR 7912)

- n.s. egyéb szárazföldi személyszállítás (TEÁOR 4939)

Kölcsön összege

Minimum 1 millió HUF – Maximum 10 millió HUF

Az igényelt kölcsön összege nem haladhatja meg a kedvezményezett 2019. évi teljes (12 hónapos) lezárt üzleti évének árbevételét, KATA-s adózású vállalkozások esetén a kisadózó vállalkozás által 2019. évi teljes (12 hónapos) lezárt üzleti évének elért bevételét.

Hitelkérelmek benyújtása

A kölcsönt kizárólag a Hitelkérelmi nyomtatvány kitöltésével és a kötelezően előírt mellékletek csatolásával igényelhetik az ügyfelek. Amennyiben bármelyik kötelezően előírt melléklet hiányzik, a hitelkérelem nem fogadható be.

A hitelkérelem csak az MFB Zrt-vel szerződéses kapcsolatban álló, megfelelő jogosítvánnyal rendelkező MFB Pontokhoz nyújtható be.

MFB Pont matricával jelölt fiókok:

- Otp Bank Nyrt.

- Takarékbank Zrt.

- Budapest Bank Zrt.

- MKB Bank Nyrt.

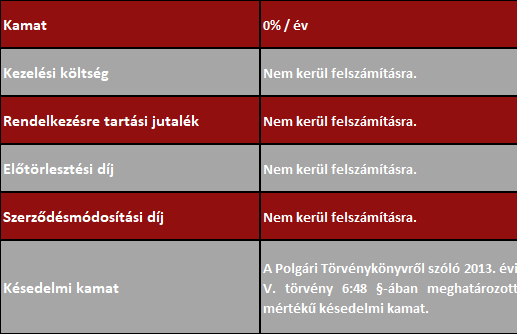

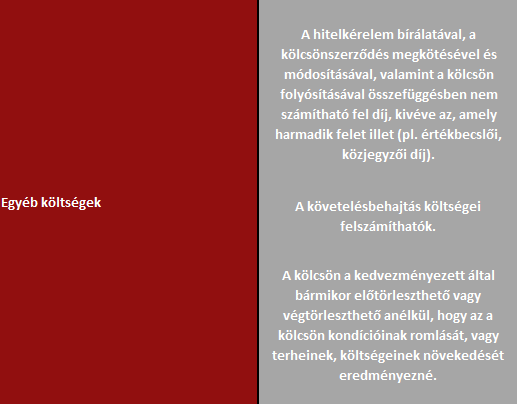

A kölcsön kamata, díjak, jutalékok

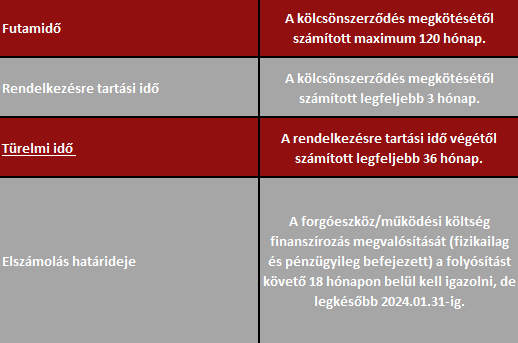

Futamidők

Kölcsön felhasználása – Finanszírozás megvalósítási helye

- A megvalósulási helynek a hitelkérelem benyújtásakor már bejegyzettnek kell lennie a cégkivonatban, illetve a kedvezményezettről vezetett megfelelő nyilvántartásban.

- Megvalósulási helyszínnek az a telephely minősül, ahol a beszerzett készletek tárolásra kerülnek, valamint működési költségek finanszírozása esetén az adott gazdasági tevékenység megvalósul.

- A megvalósítási helyszínre vonatkozóan elkülönítetten szükséges a készlet és működési költségekre vonatkozó nyilvántartást vezetni, valamint kizárólag az adott megvalósítási helyszínhez kapcsolódó számlák, munkaerő költsége számolhatók el a program keretében.

Elszámolható költségek köre

Kizárólag azon számlák vagy egyéb számviteli bizonylatok számolhatók el a hitelprogram keretében, melyek a hitelkérelem benyújtását követően kerültek kiállításra, valamint azon munkabér költségek vehetők figyelembe, melyek a hitelkérelem benyújtását követő időszakra vonatkoznak.

- Készlet beszerzés költségei:

- csak a szavatossági időn belüli, és az elfekvő készletek értékével csökkentett anyagok, késztermékek, áruk

- nem finanszírozhatók a használt készletek, idegen készletek (vállalkozás telephelyén tárolt idegen készlet, vállalkozás által idegen helyen tárolt készletek, úton levő készletek, a bizományi, ügynöki, közvetítői értékesítésre átadott készlete) beérkezett, de nem számlázott készletek, bérmunka vagy javítás céljából kölcsönadott/átvett készletek, közvetített szolgáltatás.

- Működési költségek finanszírozásának költségei:

- a Sztv. 78. § (1) bekezdése szerinti egyéb termeléshez szükséges költségek

- a Sztv. 78. § (2) bekezdése szerinti anyagok beszerzési költségei

- a Sztv. 78. § (3) bekezdése szerinti igénybe vett szolgáltatások értéke

- a Sztv. 79. §-a szerinti munkaerő költségek

- közüzemi díjnak minősülő rezsiköltségek a 272/2014. (XI. 5.) Korm. rendelet 5. mellékletének 3.9.1.1. pontja szerint, beleértve a telefon, fax, internet, egyéb telekommunikáció költségeit

A költségek elszámolhatóságával kapcsolatos általános előírásokat, továbbá az egyes költségtípusokra vonatkozó részletes szabályozást a 272/2014. (XI. 5.) Korm. rendelet 5. mellékletét képező Nemzeti szabályozás az elszámolható költségekről – 2014-2020 programozási időszak című útmutató tartalmazza.

A 2023. december 31-ig felmerült és végső kedvezményezett által kifizetett költségek számolhatóak el.

Nem elszámolható költségek

- a levonható adók, illetve közterhek nem számolhatók el, még abban az esetben sem, ha a végső kedvezményezett által nyújtott szolgáltatás igénybe vevője ténylegesen nem él a visszaigénylés lehetőségével

- kamattartozás-kiegyenlítés

- a hitelkamat, kivéve a kamattámogatás vagy garanciadíj-támogatás formájában nyújtott vissza nem térítendő támogatás

- a hiteltúllépés költsége, egyéb pénzforgalmi költségek

- deviza-átváltási jutalék

- pénzügyi, finanszírozási tranzakción realizált árfolyamveszteség

- bírságok, kedvezményezett által fizetett kötbérek és a polgári perrendtartásról szóló törvény szerinti perköltség, függetlenül attól, hogy bíróság által megítélésre került-e

- a 702/2014/EU bizottsági rendelet 2. cikkének 5. pontjában szereplő meghatározás szerinti mezőgazdasági tevékenységhez és a 717/2014/EU bizottsági rendelet 2. cikkének 1. pontjában szereplő meghatározás szerint halászati tevékenységhez kapcsolódó költségek.

Törlesztés ütemezése

A törlesztés a türelmi idő lejártát követően havonta egyenlő tőketörlesztő részletekben történik. Esedékessége a tárgyhónap 15. napja. Az első tőketörlesztés azon naptári hónapot követő hónap 15. napján esedékes, amelyben a türelmi idő lejárt. Ha a tárgyhó 15. napja nem munkanap, akkor a következő munkanapon esedékes.

Az elvárt fedezettség mértéke

- gazdasági társaságok esetén a többségi természetes személy végső tulajdonos(ok), készfizető kezessége, egyéni vállalkozók, illetve egyéni cégek esetén az egyéni vállalkozótól illetve egyéni cég tulajdonosától különböző természetes személy készfizető kezessége vagy

- az elvárt fedezettség mértéke a tőkekitettség 20 %-a, az egyes biztosítékok fedezeti szorzóval diszkontált befogadási értékéből számítva.

- Egyesületek esetén készfizető kezességi fedezet nem nyújtható, csak az alábbi biztosítéki formák fogadhatók el: ingatlan jelzálog, fizetési számla követelésen alapított óvadék, hitelintézet által vállalt garancia

Nem folyósítható kölcsön olyan mikro-, kis- és középvállalkozásnak

- amely 2019. évben nem rendelkezik teljes (12 hónapos) lezárt üzleti évvel

- amelynek 2019. évi lezárt teljes (12 hónapos) üzleti évének üzemi eredménye negatív, KATA-s vállalkozások esetén az elért éves bevétel alacsonyabb, mint a 2019. évi tételes adózás szerint fizetett adók összege

- amely a GINOP-8.3.5-18 hitelprogram „B” hitelcélja keretében pozitív hitelbírálati döntéssel rendelkezik

- amelynek nem a termékleírásban előírt TEÁOR szerinti tevékenység van bejegyezve 2019.01.01-től főtevékenységként

- amelyben 2020. március 16-ot követően 50%-os vagy azt meghaladó mértékű tulajdonosváltás történt (kivéve meglévő tulajdonosi körön belüli tulajdonosváltás vagy örökléssel történő tulajdonszerzés)

- amely potenciálisan gazdaságilag nem életképes

- amely jogerős végzéssel elrendelt csőd-, felszámolási vagy végelszámolási, vagy egyéb – a megszüntetésére irányuló, jogszabályban meghatározott – eljárás alatt áll, illetve amely megfelel azon feltételeknek, amelyek alapján hitelezői kérelmére felszámolási eljárás alá vonható lenne

- amely végrehajtási eljárás alatt áll, kivéve, ha hitelt érdemlően igazolható, hogy az adott végrehajtásra vonatkozóan az adóhatóság fizetési halasztást vagy részletfizetést engedélyezett, és a részletfizetési határozatban foglaltak szerint történik a fizetési kötelezettség teljesítése vagy a végrehajtási eljárás az adott vállalkozás teljesítése következtében megszűnt

- amelynek magánszemély tulajdonosa vagy vezető tisztségviselője szankciós listán szerepel;

- amelynek tulajdonosának vagyoni részesedése lefoglalás alatt áll

- amelynek magánszemély tulajdonosa vagy a hiteligénylő gazdasági társaság (operatív) vezető tisztségviselője cégvezetéstől eltiltás hatálya alatt áll

Egyéb feltételek

A hitelprogram keretében a folyósításra egyszeri alkalommal a hitelösszeg 100%-át elérő előleg igénybevételével van lehetőség.

Az előleg összegének 40%-val történő elszámolásra, az előleg folyósítását követő 9 hónapon belül van kötelezettség, az előleg maradék 60%-val történő elszámolásra az előleg folyósítását követő 18 hónapon belül, de legkésőbb 2024. január 31-ig szükséges.

")